O que é Drawback e como se beneficiar desse regime aduaneiro?

O que é Drawback e como se beneficiar desse regime aduaneiro?

Os regimes aduaneiros podem ser entendidos como os procedimentos administrativos e tributários cabíveis a todas as mercadorias que fazem parte de uma operação comercial em nível internacional. Dessa maneira, surgem os denominados “regimes aduaneiros especiais”, uma forma na qual o governo incentiva as operações de importação e exportação a partir de, por exemplo, a suspensão de impostos incidentes.

Dentro dos regimes aduaneiros especiais, existe o drawback. Um mecanismo voltado para incentivar a exportação através da suspensão, isenção ou restituição de tributos de insumos importados para um produto que será exportado do Brasil.

A utilização do drawback é uma forma de, por exemplo, minimizar custos, aumentar a complexidade ou valor agregado do produto exportado e, consequentemente, melhorar a competitividade dele no cenário internacional.

O que é Drawback?

O Drawback é um regime que incentiva as exportações a partir da isenção, suspensão ou restituição de impostos quando um insumo ou produto intermediário ingressa no território nacional para compor um produto que será exportado.

Esse regime foi instituído pelo Governo Federal através do Decreto-Lei nº 37, de 18 de novembro de 1966, no qual se apresentam as obrigatoriedades do Imposto de Importação e que está sendo melhorado ao longo dos anos.

Os tributos cobrados pelo governo em uma operação de importação, que podem ser passivos de drawback, são: o Imposto de Importação (II), o Imposto sobre Produtos Industrializados (IPI), o Imposto sobre Operações relativas à Circulação de Mercadorias (ICMS), Programa de Integração Social (PIS), Contribuição para Financiamento da Seguridade Social (COFINS) e Adicional ao Frete para Renovação da Marinha Mercante (AFRMM).

Ademais, é válido ressaltar que, para que haja a permissão para operar com esse regime, a empresa deve estar devidamente habilitada no Siscomex e com a Licença de Importação atualizada, com os limites anuais de compra internacional que condizem com a realidade da organização. Quando se tem toda a documentação correta e atualizada, não há problemas ao preencher o Ato Concessório do regime de Drawback.

Precisa de ajuda para fazer uma operação de drawback? Está na dúvida se esse modelo é o melhor para sua operação?

Fale com a Columbia. A Columbia é uma Trading Company e está entre as 3 maiores importadoras do Brasil. Fazemos o estudo para entender o que é melhor para seu projeto de importação.

Quais são as três modalidades de drawback?

O drawback possui, em teoria, três modalidades:

- Isenção (Integrado);

- Suspensão (Integrado);

- Restituição

Veja abaixo cada uma e suas particularidades.

Isenção (Integrado)

Relaciona-se ao ato de não precisar pagar o Imposto de Importação (II) e reduzir a zero os impostos referentes ao IPI, as Contribuições PIS/PASEP-Importação, COFINS-Importação, o Adicional ao Frete para Renovação da Marinha Mercante (AFRMM) e as taxas, a de utilização do Siscomex e a Taxa da Utilização do Mercante (TUM).

É necessário acrescentar, ainda, que as regras dessa modalidade estão na Lei nº 12.350, de 20 de dezembro de 2010, e que ela só pode ocorrer quando for uma operação de importação ou aquisição doméstica de mercadoria idêntica ou equivalente à empregada ou consumida na industrialização de produto previamente exportado, para reposição de estoques.

Para fins de esclarecimento do conceito, é válido apontar que o Drawback Isenção implica na redução a zero de impostos e taxas incididos sobre insumos que serão importados ou comprados no mercado nacional e que são idênticos ou equivalentes aos adquiridos e utilizados para compor um produto de uma exportação anterior.

Dessa maneira, para que essa operação seja permitida, o Governo Federal estabeleceu um prazo de 2 (dois) anos após a aprovação do Ato Concessório, sendo inicialmente 1 ano e passível de prorrogação por apenas mais 1 (um).

Preenchidos os dados solicitados na página seguinte de forma correta, com o auxílio de documentos como Commercial Invoice e os dados do frete, o pedido será analisado no período de 10 a 30 dias.

Mais informações sobre esse regime acesse: http://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2010/Lei/L12350.htm

Suspensão (Integrado)

Refere-se ao ato de suspender os tributos incidentes sobre insumos de produtos a serem exportados. Os impostos que estão permitidos de serem suspendidos são: Imposto de Importação (II), do Imposto sobre Produtos Industrializados – IPI, da Contribuição para o PIS/PASEP e da COFINS, da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação.

É necessário acrescentar, ainda, que as regras dessa modalidade estão na Lei nº 11.945, de 4 de junho de 2009, e que ela só pode ocorrer quando for uma operação de importação de um insumo necessário para um produto que será exportado, ou seja, para que essa modalidade seja concedida é obrigatório ser um material utilizado no processo de beneficiamento, transformação, fabricação, reparo, integração ou acondicionamento do produto a ser, obrigatoriamente, exportado depois.

Dessa maneira, para que essa operação seja permitida, o Governo Federal também estabeleceu um prazo de 2 (dois) anos após a aprovação do Ato Concessório, sendo inicialmente 1 ano e passível de prorrogação por apenas mais 1 (um). A exceção à regra são os bens de capital, devido ao longo ciclo de produção, o período de concessão pode ser de 5 (cinco) anos.

O primeiro passo para a solicitação da concessão do Drawback Suspensão é no link: https://siscomex.desenvolvimento.gov.br/g33159Secex/jsp/logon.jsp?ind=6

Preenchidos os dados da forma correta, com o auxílio de documentos como Commercial Invoice e os dados do frete, o pedido será analisado no período de 10 a 30 dias.

A Lei nº 14.440 de 2022 que autoriza a compra de serviços a partir de 2023

O Art. 12-A da Lei nº 11.945, de 4 de junho de 2009, teve uma inclusão, pela Lei n° 14.440, de 2022, da permissão para, a partir de 1° de janeiro de 2023, a utilização do Drawback Suspensão (Integrado) para alguns dos tributos cobrados na realização de serviços diretos e exclusivamente vinculados à exportação ou entrega no exterior de produto resultante da utilização do regime de suspensão.

Os impostos a serem suspendidos são: a Contribuição para o PIS/PASEP, COFINS, Contribuição para o PIS/PASEP-Importação e COFINS-Importação.

Veja abaixo uma lista com 8 (oito) dos 16 serviços que podem estar sujeitos à situação de suspensão dos valores, todos incluídos pela Lei n° 14.440 de 2022:

- Serviços de intermediação na distribuição de mercadorias no exterior (comissão de agente);

- Serviços de seguro de cargas;

- Serviços de despacho aduaneiro;

- Serviços de armazenagem de mercadorias;

- Serviços de transporte rodoviário, ferroviário, aéreo, aquaviário ou multimodal de cargas;

- Serviços de manuseio de cargas;

- Serviços de manuseio de contêineres;

- Serviços de unitização ou “desunitização” de cargas.

Refere-se ao ressarcimento dos tributos incidentes sobre insumos importados de mercadorias já exportadas para a empresa exportadora. Segundo o próprio Ministério da Economia, essa modalidade não é mais colocada em prática pois as outras duas já abrangem as situações nas quais poderia ser aplicado esse regime.

Essa modalidade é de total responsabilidade da Receita Federal Brasileira.

Para mais informações acesse: https://www.gov.br/siscomex/pt-br/informacoes/drawback

Mais informações sobre esse regime e os serviços com suspensão: http://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2009/Lei/L11945.htm

Restituição

Refere-se à modalidade na qual há a restituição dos tributos pagos na importação dos insumos utilizados na produção de um bem a ser exportado.

De acordo com o próprio Ministério da Economia, essa categoria é de competência da Receita Federal e não é mais usualmente colocada em prática. As outras possibilidades são alternativas menos burocráticas e mais viáveis para quem quer aderir o regime de drawback.

Para esclarecer dúvidas é necessário entrar em contato com a Receita Federal.

Quais as Principais Diferenças entre Drawback Suspensão e Isenção

As principais diferenças entre o Drawback Suspensão (Integrado) e o Drawback Isenção (Integrado) são:

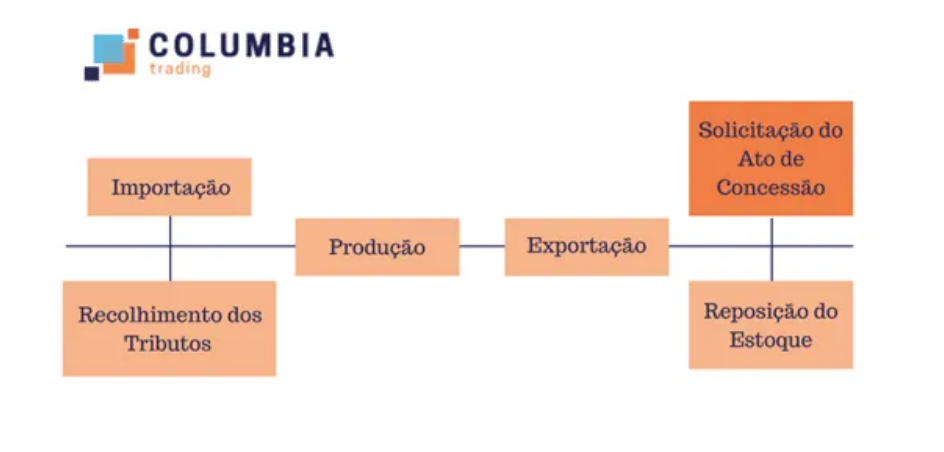

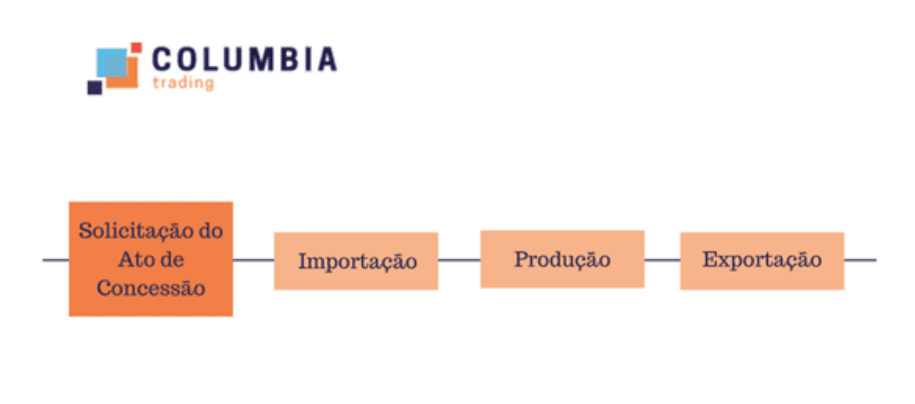

- Recessividade: O Drawback Isenção (Integrado) é retrocessivo, ou seja, não há necessidade de uma nova exportação, ele é permitido para aquisições de insumos idênticos ou equivalentes aos que agregaram um produto já exportado, apenas para repor estoque. O Drawback Suspensão (Integrado), por outro lado, deve ser solicitado antes da aquisição do insumo e da exportação do produto, ou seja, antes do processo industrial acontecer.

- Complexidade: A modalidade de isenção é mais complexa pois exige bastante informação para a análise e constatação da veracidade dos dados referentes à operação de exportação realizada.

- Obrigatoriedade de exportação: Enquanto na modalidade de suspensão é obrigatório que uma exportação ocorra no período de 90 dias após a efetivação da importação, na outra não há essa exigência por ser apenas para reposição de estoque.

Drawback Suspensão (Integrado):

O que é e como solicitar Ato Concessório?

O Ato Concessório (AC) é um documento proveniente da solicitação eletrônica da permissão para realizar, nesse caso, alguma das modalidades do drawback. Dessa forma, para que uma empresa habilitada possa fazer uma operação com o drawback ela precisa ter esse documento para ser apresentado e anexado durante o preenchimento da Declaração de Importação (DI).

Para que seja solicitado o Ato Concessório, a empresa deve estar devidamente habilitada e com os principais documentos separados, tais como, conforme apontado nas modalidades de drawback, Commercial Invoice, Invoice e os documentos referentes ao transporte da carga. A partir daí, ela deve entrar nos sites respectivos de cada modalidade e realizar o preenchimento.

Quais são os Tipos de Drawback Conforme os Atos Concessórios?

O drawback, em teoria, é dividido nas três modalidades apresentadas anteriormente: isenção, suspensão e restituição. Porém, na prática, os Atos Concessórios subdividem as operações com isenção e suspensão em 3 (três) sistemas:

- Drawback Suspensão – Módulo Integrado: Atos Concessórios da modalidade de “suspensão”;

- Drawback Integrado Isenção: Atos Concessórios da modalidade de “isenção”;

- Drawback Suspensão – Módulo Azul: Atos Concessórios em operações especiais do tipo “Embarcação” e “Fornecimento no Mercado Interno (FMI)”.

E esses 3 (três) sistemas se dividem em 5 (cinco) categorias:

- Drawback Comum: É utilizado quando a empresa beneficiária do Ato Concessório (que recebe a suspensão ou isenção de tributos) é a mesma empresa fabricante e exportadora dos produtos.

- Drawback Intermediário: É utilizado quando a organização solicitante do Ato Concessório realiza a aquisição, processamento e venda a outra empresa exportadora, ou seja, quem solicita o drawback é uma organização que produz um insumo para outra empresa e ela fará a exportação. A empresa usufruidora do drawback é, assim, uma fabricante intermediária.

- Drawback Genérico: É utilizado quando a empresa beneficiária do Ato Concessório é a mesma responsável por um processo complexo de criação, transformação e/ou complementação de um produto e pela exportação dele posteriormente. Porém, a diferença nessa categoria é que, por realizar uma atividade complexa e/ou longa, a mercadoria a importar e o seu respectivo valor são reconhecidos por uma descrição genérica – a série de números da Nomenclatura Comum do Mercosul (NCM) é mais genérica, ou seja, não tão específica ao processo.

- Fornecimento no Mercado Interno: É utilizado quando a organização solicitante do Ato Concessório irá realizar uma importação de insumo ou matéria-prima com o objetivo de industrializar máquinas e equipamentos do país e que serão vendidos no mercado nacional para realizar atividades relacionadas à uma operação de exportação. Para que isso seja permitido, deve haver uma licitação internacional para a venda ligada à exportação (Lei nº 8.402, de 08/01/92).

- Embarcação: É utilizado quando a empresa beneficiária quer importar insumos para a produção de embarcações que serão exportadas ou apenas comercializadas no país.

As 3 (três) primeiras categorias podem ser realizadas tanto no primeiro sistema, o Drawback Suspensão – Módulo Integrado, quanto no segundo, o Drawback Integrado Isenção. Porém, os dois últimos são realizados no “Módulo Azul”.

Para mais informações sobre essas 2 (duas) últimas categorias acessem: http://www.planalto.gov.br/ccivil_03/leis/l8402.htm

Caso tenha ficado alguma dúvida acesse: https://www.gov.br/siscomex/pt-br/informacoes/manuais

Veja algumas dicas de drawback: http://mdic.gov.br/index.php/comercio-exterior/drawback/dicas-drawback

Quem pode solicitar o Ato de Concessão do Drawback?

As pessoas jurídicas (empresas) no ramo de comércio ou indústria que produzem ou contribuem para a confecção de produtos a serem exportados. É válido ressaltar, ainda, que essas entidades devem estar habilitadas para a utilização no Siscomex

Conclusão

O drawback é, portanto, um regime aduaneiro especial que foi criado com o objetivo de incentivar as exportações brasileiras através da redução de impostos e taxas, o que, consequentemente, diminui os custos para as organizações que forem beneficiárias.

Além disso, outros benefícios que podem ser consequência da utilização do drawback, são: melhorar a competitividade do produto nacional no mercado externo, aumento das vendas e/ou da margem de lucro e, como consequência dos pontos positivos destacados anteriormente, a expansão e conquista de novos mercados consumidores.

É necessário destacar, ainda, que as leis apresentadas neste artigo foram as que fundamentaram esse regime e suas modalidades, ou seja, foram as que apresentaram as primeiras regras criadas para a regulamentação do drawback e ao longo dos anos foram complementadas por outras leis e/ou medidas provisórias.

Dessa maneira, é importante afirmar, portanto, que o drawback é um caminho que aumenta o número de possibilidades comerciais para uma organização. Caso a sua empresa se encaixe em algum dos perfis aqui apresentados e/ou você tenha alguma dúvida, não deixe de entrar em contato conosco.

Entenda mais sobre os demais Regimes Aduaneiros Especiais com a nossa série de artigos:

- RECOF

- Guia REPETRO: O que é e como funciona

- Guia RECAP: O que é e como funciona

- Admissão Temporária

- Entreposto Aduaneiro

- Conheça a Columbia trading

Oferecendo soluções completas desde 1999, a Columbia Trading possui larga experiência em diferentes segmentos do comércio exterior. Desse modo, ocupa um lugar entre as três maiores companhias do setor no Brasil.

A Columbia Distribuidora trabalha com produtos nacionais e importados. Também tem capacidade para atender clientes com disponibilidade imediata, em quantidades fracionadas e com continuidade. Assim, garantindo excelência no atendimento e custos competitivos. A empresa busca relações a longo prazo. Por isso, sua posição é manter o cliente no centro das decisões. Para que isso seja possível, a Columbia oferece assessoria completa que pode iniciar desde o primeiro contato. Inclusive, para quem deseja saber como importar da China.

Entre em contato e solicite um atendimento em: https://columbiatrading.com.br/contato/

Ligue: (11) 3330-6700 / (11) 3330-6785 WhatsApp: (11) 95024-1039 e-mail: columbiatalks@columbiabr.com

Gostou deste conteúdo? Compartilhe em suas redes!